Le marché de l'électricité en Europe et dans le monde

-20% sur le prix du kWh chez La Bellenergie

Des prix fixes 1 à 3 ans et de l'électricité verte !

Réformes, unification, interconnexions, le marché européen de l'électricité se construit depuis les années 1990. Les Etats membres se sont engagés dans un processus de libéralisation et de convergence de leur marché électrique selon un processus similaire, sur le principe de la Communauté du Charbon et de l'Acier qui avait posé les bases de l'Union européenne. Ce processus engagé et les objectifs de marché unique de l'énergie à une telle échelle sont uniques dans le monde.

Le marché européen de l'électricité

L'objectif des directives européennes sur l'ouverture des marchés de l'énergie de la fin des années 1990 était de fixer la construction d'un marché unique de l'électricité. Ce projet ambitieux vise à favoriser la concurrence au sein de chaque marché au niveau de la production et de la fourniture de l'énergie, en mettant ainsi fin aux monopoles à structure de coût élevée et faire ainsi en sorte que les acteurs européens puissent s'affronter sur différents marchés et ainsi faire baisser les prix. L'autre objectif mis de plus en plus en avant est de modifier le mix énergétique pour qu'il soit davantage tourné vers les énergies renouvelables, en particulier éolien et solaire.

Le méthode européenne de libéralisation

La fin de monopoles verticalement intégrés

Les marchés locaux étaient jusqu'aux libéralisation constitués de monopoles locaux : EDF en France, EnBW en Baden-Wurttemberg, ENEL en Italie, Endesa en Castille...

Ces entreprises contrôlaient la production, le transport (lignes haute et très haute tension), la distribution (lignes MT BT et compteurs) et la fourniture d'électricité.

Séparation des activités

La libéralisation commence par la séparation des activités des opérateurs historiques:

- La production est d'abord ouverte à la concurrence ;

- Le transport et la distribution sont séparés juridiquement et conservent un monopole "naturel", chargé de mettre à disposition sans discrimination les réseaux publics aux différents fournisseurs ;

- La fourniture est ensuite progressivement ouverte à la concurrence.

Ouverture progressive à la concurrence de la fourniture

L'activité de fourniture d'électricité est progressivement ouverte à la concurrence:

- D'abord la fourniture aux très gros consommateurs, raccordés directement au réseau haute-tension ;

- Puis la fourniture aux entreprises ;

- Enfin la fourniture d'électricité aux clients résidentiels.

Au 1er janvier 2014, la libéralisation totale est réalisée dans toute l'Europe occidentale, mais la persistance de tarifs réglementés (France, Espagne, Italie) limite encore la concurrence.

Vers la création d’un marché unique de l’électricité

Avec le traité de Maastricht de 1992, la Communauté Européenne marque une nouvelle étape en renforçant l’intégration à travers la création d’un marché unique sans frontières. Cette mesure cruciale sur le plan économique et politique ne concernait cependant pas le secteur européen de l’énergie.

Considéré toutefois comme un levier essenciel pour renforcer tant la compétitive économique comme la sécurité d’approvisionnement, la création d’un marché unique de l’électricité fit l’objet de plusieurs directives adoptées par le parlement et le Conseil Européen (respectivement les directives de 1996, 2003, 2007,2012). Afin d’atteindre cet objectif, l’accent fut mis sur l’ouverture progressive à la concurrence au sein de chaque Etat membre comme nous venons de le voir, sur la création de règles et d’infrastructures (autorités de régulation, bourses européennes) pour faciliter et promouvoir les échanges transfrontaliers d’énergie et sur la restructuration de fond de l’organisation du secteur de l’électricité.

Le développement des énergies renouvelables en Europe

Les Etats européens se sont fixés un objectif commun de 20% d'énergies renouvelables dans le mix énergétique en 2020. Certains Etats, comme l'Italie (30%) sont en avance, d'autres historiquement dépendant des énergies fossiles ou nucléaires, comme la France ou la Roumanie, sont à la traîne.

De plus, les Etats de l'Union Européenne suivent des mesures de diminution des émissions de gaz à effet de serre prévues lors de la COP 21, le sommet international pour lutter contre le réchauffement climatique ayant eu lieu en 2015 à Paris.

Les infrastructures régulatrices du marché de l'électricité

La nécessite d'autorités de régulation

La création d’organes de régulation au sein de chaque Etat membre avait pour objectif d’assurer la concurrence effective et l’existence d’un mécanisme d’accès au réseau d’électricité. Le dernier point, empêche les gestionnaires de réseau d’agir de façon discriminatoire à travers la mise en place de conditions d’accès pour les tiers au réseau de distribution d’électricité : l’accès réglementé et l’accès négocié.

- L’accès est « réglementé » lorsque l’autorité régulatrice fixe des tarifs réglementés pour l’accès aux réseaux pour les tiers. Ces prix fixes garantissent l’accès à tous les concurrents aux réseaux et permettent aux entreprises de planifier leurs achats futurs.

- L’accès est « négocié » lorsque ce sont les gestionnaires de réseaux qui présentent leurs fourchettes de prix et par la suite l’autorité régulatrice les valide.

A l’heure actuelle, tous les membres ont choisi la première méthode, à l’exception de l’Allemagne. En France, par exemple, ont été mise en place les tarifs d’utilisations des réseaux publics d’électricité (TURPE) en 2000 pour rémunérer les gestionnaires de réseau de transport et de distribution (respectivement RTE et ENEDIS, deux entreprises intégrées anciennement a l’opérateur historique avant la séparation des fonctions) afin de financer et permettre l’accès transparent et non discriminatoire à tous les fournisseurs du marché. Les tarifs d’accès aux réseaux sont élaborés par l’autorité régulatrice française : la Commission de Régulation de l’Energie et sont ensuite transmis aux ministres chargés de l’économie et de l’énergie pour publication dans le Journal Officiel.

Les interconnexions d'électricité dans l'UE

On appelle interconnexion la jonction entre deux réseaux électriques ; elles permettent l'échange d'électricité entre les périmètres de deux marchés. En France, les interconnexions sont gérées par RTE. De même, en Europe, la plupart sont gérées par les gestionnaires des réseaux de transport.

Listes des interconnexions européennes

Les liaisons électriques entre pays permettent le développement de la concurrence sur les marchés européens. Les parcs de production du nord de l'Europe, fortement renouvelables (hydro et éolien) sont complémentaires de ceux du sud (thermiques).

Le développement des interconnexions est un point crucial, notamment pour l'amélioration de l'intégration des marchés nationaux. Des projets d'ajout de capacités sont en cours à l'horizon 2020 avec la Grande-Bretagne, l'Espagne et la Suisse.

| Exportateur | Importateur | Capacité d'échange moyenne |

|---|---|---|

| France | Royaume-Uni | 1300 MW |

| France | Belgique | 2900 MW |

| France | Allemagne | 1800 MW |

| France | Suisse | 3100 MW |

| France | Italie | 1900 MW |

| France | Espagne | 1000 MW |

| Royaume-Uni | France | 1200 MW |

| Belgique | France | 1400 MW |

| Allemagne | France | 2400 MW |

| Suisse | France | 1100 MW |

| Italie | France | 1000 MW |

| Espagne | France | 900 MW |

Selon RTE, il faudrait deux EPR (3000 MW) de plus pour assurer l'appoint électrique en France en l'absence d'interconnexions.

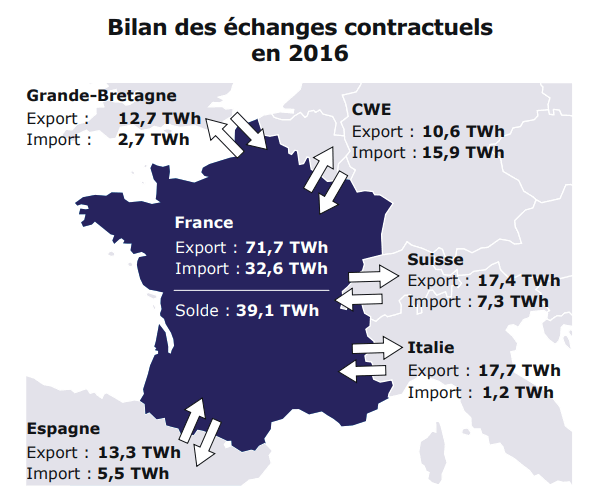

La France, exportatrice nette d'électricité

En 2016, la France est exportatrice d'électricité. La carte ci-dessus, éditée par RTE, présente les échanges contractuels (et non physiques) entre la France et ses voisins en 2016. Seule l'Allemagne a un solde exportateur envers la France.

La France est historiquement un gros exportateur d'électricité. Le pays, sillonné par de nombreux fleuves et couverts de centrales nucléaires en bon état, est en mesure d'exporter plusieurs dizaines de TWh vers ses voisins européens depuis plusieurs décennies.

| Pays | Exportations | Importations | Total |

|---|---|---|---|

| Royaume-Uni | 12,7 TWh | 2,7 TWh | 10 TWh |

| Central West Europe | 10,6 TWh | 15,9 TWh | -5,3 TWh |

| Suisse | 17,4 TWh | 7,3 TWh | 10,1 TWh |

| Italie | 17,7 TWh | 1,2 TWh | 16,5 TWh |

| Espagne | 13,3 TWh | 5,5 TWh | 7,8 TWh |

En 2016, la France a exporté 71,7 TWh. Le solde est positif par rapport à tous les voisins, sauf, de manière exceptionnelle, à l'Allemagne.

Les bourses de l'électricité dans l'UE

Pour assurer, le bon déroulement des échanges entre producteurs et fournisseurs, plusieurs bourses européennes de l'électricité ont été créées pour réguler le marché : Nord Pool en Scandinavie, European Energy Exchange (EEX) en Allemagne, Powernext en France. En 2008, ces deux dernières sociétés ont fusionné pour créer EPEX SPOT ou European Power Exchange et gèrent actuellement les négociations entre producteurs et fournisseurs en France, Allemagne/Autriche (les deux pays formant une zone de prix unique) et la Suisse.

L’augmentation significative des volumes d’échange sur les marchés de EPEX (plusieurs centaines de TWh sur les marchés intraday et day ahead chaque année) met en avant la nécessité de poursuivre dans la construction d’infrastructures transfrontalières pour une meilleur intégration du marché.

Le prix de l'électricité en Europe

Le prix de l'électricité varie lui considérablement d'un Etat à l'autre. Entre deux pays proches comme la France et l'Allemagne, la différence des prix de détail est d'environ 75%. Toutefois, l'ouverture des marchés de l'électricité tend à faire converger les prix de marché de l'électricité ; la principale différence de prix s'opérant au niveau des taxes.

| Pays | Prix TTC (en centimes d'euros) |

|---|---|

| Allemagne | 29,8 € |

| Autriche | 20,1 € |

| Belgique | 27,5 € |

| Bulgarie | 9,4 € |

| Chypre | 16,2 € |

| Croatie | 13,3 € |

| Danemark | 30,8 € |

| Espagne | 22,8 € |

| Estonie | 12,4 € |

| Finlande | 15,5 € |

| France | 17,1 € |

| Grèce | 17,2 € |

| Hongrie | 11,3 € |

| Irlande | 23,4 € |

| Italie | 23,4 € |

| Lettonie | 16,2 € |

| Lituanie | 11,7 € |

| Luxembourg | 17 € |

| Malte | 12,7 € |

| Pays-Bas | 15,9 € |

| Pologne | 13,5 € |

| Portugal | 23 € |

| Roumanie | 12,3 € |

| Royaume-Uni | 18,3 € |

| Slovénie | 16,3 € |

| Slovaquie | 15,4 € |

| Suède | 19,6 € |

| Tchéquie | 14,2 € |

| Moyenne UE | 20,5 € |

Source : Eurostat, prix du kWh TTC en 2016 pour une client résidentiel consommant entre 2500 et 5000 kWh/an.

Statistiques sur le marché européen de l'électricité

Classement des fournisseurs d'électricité en Europe

Grâce à son parc de centrales nucléaires, EDF est le premier producteur d'électricité en Europe. Il est suivi d'Engie, qui possède de nombreuses centrales à gaz et qui développer son parc de production d'énergies alternatives.

| CA 2016 | Nombre de clients | Capacités de production 2012 | Salariés | |

|---|---|---|---|---|

| EDF | 75 milliards d'euros | 38,5 millions | 139,5 GW | 159 112 |

| Engie | 66,6 milliards d'euros | 116 GW | 153 090 | |

| E-ON | 132 milliards d'euros | 67,7 GW | 72 083 | |

| Iberdrola | 31,4 milliards d'euros | 31,89 millions | 44,866 GW | 28 836 |

| Endesa (appartient à 92% à ENEL) | 10,3 milliards d'euros | 25,43 millions | 22,03 GW | 22 807 |

| Enel | 68,6 milliards d'euros | 31,2 millions | 98 GW | 62 000 |

Production et consommation d'électricité en Europe en 2016

La France est un leader français et mondial de production d'électricité, mais doit accélérer sa transition énergétique si elle veut le demeurer face à des acteurs comme l'Angleterre ou la Chine.

| Pays | Production | Consommation en 2014 |

|---|---|---|

| France | 556,2 TWh | 460,2 TWh |

| Allemagne | 649,1 TWh | 569,7 TWh |

| Royaume-Uni | 339,4 TWh | 331,4 TWh |

| Italie | 289,8 TWh | 304,1 TWh |

| Espagne | 74,8 TWh | 248,9 TWh |

| Belgique | 85,5 TWh (zone Elia) | 86,4 TWh (zone Elia) |

| Pologne | 166,6 TWh | 151 TWh |

L'électricité dans le monde

On peut également s'intéresser aux marchés de l'électricité en dehors de l'Europe même si cela nous concerne moins puisque nous avons peu de liens en terme d'énergie avec des pays comme le Japon, les États-Unis, le Canada et dans une moindre mesure, le Maghreb.